Valul de insolvențe lovește România: Creștere alarmantă cu aproape 10% în 2024!

Numărul insolvențelor raportate în România în perioada ianuarie – octombrie 2024 a crescut cu aproape 10% comparativ cu aceeași perioadă a anului trecut. Potrivit datelor Oficiului Național al Registrului Comerțului (ONRC), 5.896 de firme și PFA-uri au intrat în insolvență, comparativ cu 5.378 în 2023. Acest trend reflectă presiuni economice în creștere, influențate de costuri operaționale ridicate, concurență intensificată și dificultăți în accesarea capitalului de lucru. Această situație impune o analiză detaliată a factorilor structurali și conjuncturali care au determinat un val de insolvențe atât de aprig.

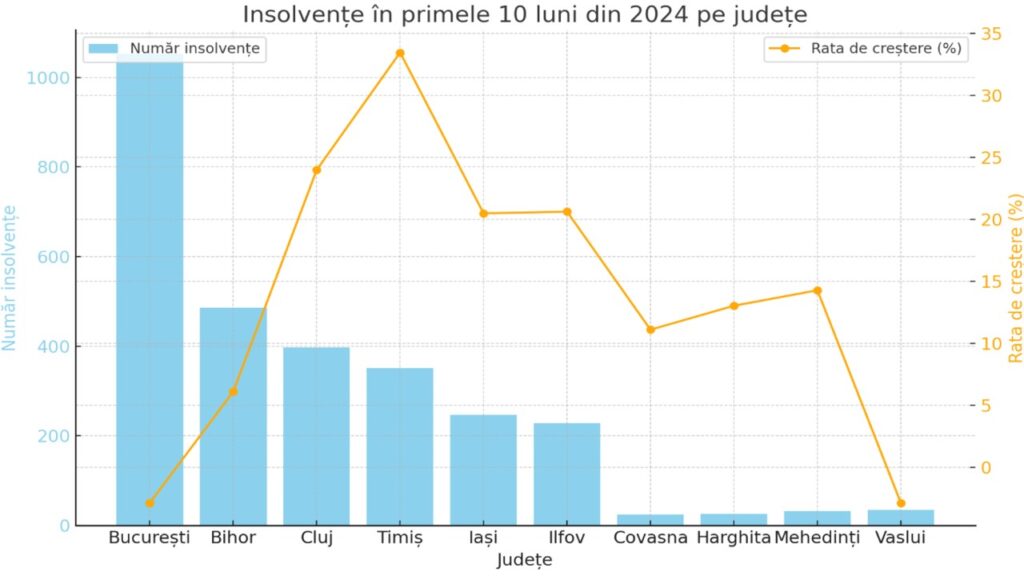

București, lider al insolvențelor, dar în scădere față de 2023

Capitala a înregistrat cele mai multe cazuri de insolvență – 1.053 în primele zece luni din 2024. Cu toate acestea, numărul reprezintă o scădere de 2,86% față de anul precedent. Acest contrast între poziția de lider și scăderea procentuală evidențiază o posibilă stabilizare în mediul de afaceri din București, care beneficiază de infrastructură economică mai solidă și acces la resurse financiare mai diverse. Totuși, presiunile asupra firmelor mici și mijlocii din sectoare precum comerțul și construcțiile rămân ridicate.

Județele din vest și nord-vest, în topul creșterilor de insolvențe

Județele Bihor, Cluj și Timiș se remarcă prin creșteri semnificative ale insolvențelor. În Bihor, 486 de firme au intrat în insolvență, cu o creștere de 6,11%. Clujul a raportat 398 de cazuri (plus 23,99%), în timp ce în Timiș numărul a urcat la 351 (plus 33,46%). Aceste zone, deși sunt considerate hub-uri economice dinamice, se confruntă cu presiuni asupra costurilor logistice și a salariilor, precum și cu o competitivitate acerbă, mai ales în domeniile construcțiilor și producției industriale.

Domeniile cele mai afectate: Comerțul, construcțiile și industria prelucrătoare

Pe sectoare de activitate, comerțul cu ridicata și amănuntul, reparațiile auto și motocicletele au înregistrat cele mai multe insolvențe: 1.547, reprezentând o creștere de 6,69%. Construcțiile, cu 1.212 cazuri (plus 12,74%), se situează pe locul al doilea, reflectând dificultăți în gestionarea costurilor de materii prime și forță de muncă. În industria prelucrătoare, numărul insolvențelor a crescut cu 7,91%, atingând 696 de cazuri. Aceste date subliniază vulnerabilitățile sectoarelor economice care depind de capital intensiv și lanțuri de aprovizionare stabile.

Insolvențele în sectoarele HORECA: Creștere alarmantă de 15,8%

Sectorul hotelurilor și restaurantelor a raportat 452 de cazuri de insolvență în perioada analizată, o creștere semnificativă de 15,8%. Această evoluție este asociată cu volatilitatea cererii interne și externe, precum și cu creșterea costurilor de energie și alimente. Pentru mulți operatori din acest sector, marjele de profit reduse și dependența de sezon s-au transformat în factori critici care au accelerat vulnerabilitățile financiare.

Cele mai puține insolvențe: Județele cu economii mai puțin dezvoltate

Covasna, Harghita, Mehedinți și Vaslui au raportat cele mai mici numere de insolvențe, cu 24, 26, 32 și, respectiv, 34 de cazuri. Deși aceste valori absolute sunt scăzute, creșterile procentuale sunt semnificative, de la 11% în Covasna la 14,29% în Mehedinți. Acest lucru poate indica fragilitatea economiilor locale, unde un număr mic de firme domină piața și unde resursele pentru redresare financiară sunt limitate.

Octombrie 2024: O lună marcată de volatilitate economică

În luna octombrie 2024, 777 de firme și PFA-uri au intrat în insolvență. Cele mai multe cazuri s-au înregistrat în București (141), Bihor (54), Cluj (45) și Timiș (66). Aceste date punctuale evidențiază presiunile financiare de sfârșit de an, când firmele își reevaluează bilanțurile și capacitatea de a gestiona datoriile pe termen scurt. Acest fenomen sezonier este, de regulă, accentuat de lipsa lichidităților și de nevoia de refinanțare.

Construcțiile: Un sector în derivă financiară

Creșterea insolvențelor în construcții, cu 12,74%, reflectă dificultățile întâmpinate de firmele din acest sector, în special în ceea ce privește creșterea prețurilor materialelor de construcție și a salariilor. Proiectele întârziate sau abandonate au contribuit la creșterea litigiilor comerciale, care deseori culminează cu deschiderea procedurilor de insolvență.

Comerțul, între adaptare și stagnare

Comerțul rămâne sectorul cel mai afectat, atât prin prisma volumului, cât și a procentului de creștere a insolvențelor. Acest segment economic, puternic fragmentat, suferă din cauza concurenței mari, dar și a schimbărilor comportamentului de consum, orientat tot mai mult către platforme online.

Soluții pentru stabilizarea mediului de afaceri din București

În ciuda scăderii ușoare a insolvențelor în București, mediul de afaceri rămâne expus riscurilor generate de inflație, creșterea dobânzilor și concurența intensă. Autoritățile locale pot contribui prin sprijinirea start-up-urilor și a IMM-urilor, oferind facilități fiscale sau programe de mentorat. În plus, digitalizarea administrației publice poate reduce barierele birocratice și accelera procesul de obținere a autorizațiilor, contribuind astfel la reducerea riscului de eșec financiar al firmelor mici.

Bihor, Cluj și Timiș: Zone de dezvoltare cu provocări financiare

Deși aceste județe sunt considerate motoare economice regionale, creșterile semnificative ale insolvențelor subliniază o fragilitate structurală. Construcțiile și producția industrială, sectoare dominante, se confruntă cu costuri în creștere și cerere fluctuantă. Investițiile în infrastructură, parteneriatele public-privat și accesul la finanțare avantajoasă ar putea consolida reziliența acestor economii locale.

Hoteluri și restaurante: Necesitatea unei strategii pe termen lung

Sectorul HORECA, deși dependent de sezonalitate, poate beneficia de o stabilizare pe termen lung prin diversificarea serviciilor și atragerea turismului de nișă. O colaborare mai strânsă între operatorii din industrie și autoritățile locale ar putea crește atractivitatea destinațiilor și ar genera un flux constant de venituri pentru afacerile din acest domeniu.

Economia rurală: Oportunități și riscuri în județele cu insolvențe reduse

Deși județele precum Covasna, Harghita și Mehedinți raportează insolvențe reduse, economiile lor sunt fragile, dependente de un număr mic de operatori economici. Crearea de incubatoare de afaceri și promovarea inițiativelor locale, cum ar fi cooperativele agricole, ar putea aduce stabilitate și ar încuraja diversificarea economică.

Impactul insolvențelor asupra pieței muncii

Creșterea numărului de insolvențe generează pierderi semnificative de locuri de muncă, mai ales în sectoarele comerțului și construcțiilor. Aceasta contribuie la instabilitatea pieței muncii, mai ales în zonele urbane mari. O strategie activă de recalificare a forței de muncă și promovarea mobilității profesionale ar putea reduce impactul negativ pe termen lung.

Efectele asupra lanțurilor de aprovizionare

Insolvențele în domeniul industrial și de construcții au un efect de domino asupra lanțurilor de aprovizionare, afectând atât furnizorii, cât și beneficiarii. Crearea unor programe de garantare a plăților pentru IMM-uri ar putea preveni colapsul în lanțurile de producție și distribuție.

Accesul dificil la finanțare: O barieră persistentă

Un alt factor major care contribuie la insolvențe este accesul limitat la finanțare pentru firmele mici și mijlocii. Ratele ridicate ale dobânzilor și condițiile stricte de creditare impuse de bănci îngreunează refinanțarea datoriilor. Dezvoltarea unor instrumente financiare alternative, precum IFN-urile, ar putea sprijini firmele în perioadele critice.

Implicațiile fiscale ale insolvențelor crescute

Insolvențele afectează în mod direct încasările la bugetul de stat, prin scăderea colectării taxelor și impozitelor. Acest fenomen subliniază necesitatea unei politici fiscale care să sprijine companiile aflate în dificultate, prevenind escaladarea problemelor financiare.

Creșterea insolvențelor din primele zece luni ale anului 2024 reflectă un climat economic tensionat, caracterizat de costuri ridicate și incertitudine financiară. Pentru a contracara această tendință, sunt necesare măsuri integrate care să includă sprijin fiscal, acces facilitat la finanțare și o strategie pe termen lung pentru dezvoltarea sectoarelor vulnerabile. În absența unor astfel de inițiative, riscul unei noi creșteri a insolvențelor în 2025 rămâne ridicat.